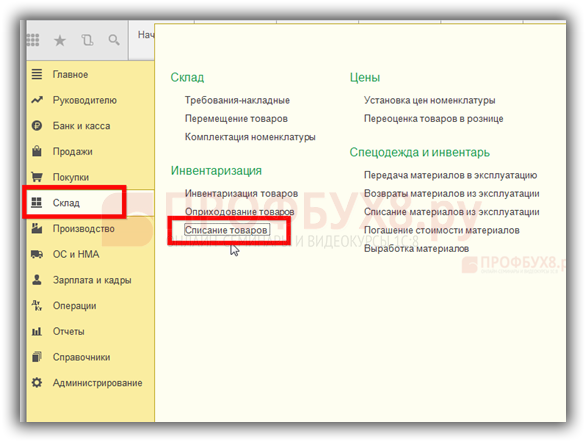

Как списать товар в подарок

Расходы на подарки с логотипом: как избежать ошибок в налоговом учете (прибыль и НДС)

Оформите заявку на доставку полной версии документа. Еще больше новостей: Респект-Решения и Ясная бухгалтерия. Мы используем ЯндексМетрику.

")

Для поддержания положительного имиджа и укрепления деловых связей компании нередко дарят подарки своим контрагентам. В материале приведен порядок, в котором оформляются такие презенты. Речь в статье также пойдет о бухгалтерском и налоговом учете при вручении подарков деловым партнерам или клиентам фирмы.

- Бухгалтеру

- В преддверии праздников многие компании решают порадовать своих контрагентов подарками.

- ТОО общеустановленный режим. Хотим безвозмездно отдавать ранее купленный товар.

- Всё включено!

5fe0791acbe62.jpg "Электронный журнал")

В период праздников многие организации для поддержания взаимного сотрудничества дарят контрагентам сувениры с логотипом фирмы календари, ручки, ежедневники и т. Казалось бы, учет подобных расходов довольно прост, однако практика аудиторских проверок показывает, что ошибки встречаются довольно часто. В статье мы рассмотрим расходы на подарки, налоговый учет таких затрат и какова позиция в отношении них чиновников и арбитров. Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:. Согласно подпункту 28 пункта 1 статьи НК РФ расходы на рекламу производимых приобретенных и или реализуемых товаров работ, услуг , деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.